Hoje existem no Brasil cerca de 17.700 provedores de internet com licença SCM, no entanto, ao expurgar as empresas que possuem filiais, sobram algo em torno de 14.500 provedores regionais.

Essas empresas, em sua maioria, estão divididas em pequenas e médias empresas e juntas somam 43% do mercado de internet banda larga no país. Reza a lenda, que um senador romano, certa vez determinou que todos os escravos utilizassem a mesma cor de uniforme. A proposta foi barrada na mesma hora. “Se os juntarem, eles verão que são maiores que a gente”, eles disseram à época. E é exatamente isso que ocorre com os provedores regionais, dispersos num país continental do tamanho do Brasil.

Para se ter uma ideia o Sudeste detém 35% dos provedores regionais, já o nordeste concentra 32%, o sul fica em terceiro com 14%, o centro-oeste com 12% e o norte é a menor região, que detém apenas 7% dos provedores de internet. Essa dispersão, faz com que seja cada vez mais difícil para os provedores regionais, entenderem o quão são grandes.

O mercado brasileiro de telecomunicações deve superar os 45 bilhões de dólares em 2022, em conversão direta, no câmbio atual, isso significa 256 bilhões de reais. E ele ainda conta com uma taxa de expansão, média, de 8,76% ao ano.

E é justamente aproveitando essa dispersão, que grandes fundos de investidores, sabendo do potencial do mercado, entraram, nos últimos meses, com uma sagacidade voraz no que concerne a aquisição e fusão de provedores regionais.

Isso tudo faz com que o mercado esteja em consolidação. A pergunta que fica é: dos mais de 14 mil provedores de internet, quantos vão sobreviver após essa onda de fusão e aquisição? Afinal, quando grandes grupos se juntam, tendem a se tornar mais competitivos, deixando os menores à mercê das dificuldades de se empreender no Brasil como infraestruturas legadas de conectividade interestadual que estão nas mãos de pequenos grupos e não possuem qualidade que as novas redes irão impor, sem contar a legislação arcaica e confusa, alta taxa tributária, entre outros problemas corriqueiros em nosso sistema.

Contudo, nem tudo está perdido. Você não deve vender o seu provedor se não for do seu interesse, apenas por medo desses grandes grupos que vem se formando. As redes neutras, podem ajudar os provedores regionais a se estabelecerem e a se posicionarem no mercado de forma eficiente e com um custo reduzido.

As redes neutras são o presente de poucos provedores regionais, pois ainda não houve uma difusão consistente desse modelo de negócio para o FTTH. O que se vê, na verdade, é um projeto muito incipiente até para os grandes players de mercado. No entanto, para os grandes players por pouco tempo. As grandes operadoras entraram no negócio de redes neutras e isso pode atrapalhar os planos de alguns pequenos provedores regionais que esboçavam algo relacionado a uma rede neutra local.

E não se enganem em pensar que o modelo de redes neutras é algo novo em telecomunicações, ele pode ser novidade para as redes FTTH, mas já é usado amplamente em redes móveis.

A Oi, com a V-TAL, Vivo com a Fibrasil e a Tim com a FiberCO, que recentemente se fundiu com a IHS Brasil, são modelos de redes neutras utilizados pelas grandes operadoras. O modelo, de fato é atrativo no que concerne a precificação e modelo de atuação, mas esbarra no monopólio das grandes operadoras, o que nos remete ao pensamento: “até onde isso é bom e até onde isso é rum para o provedor regional?”.

Partindo do pressuposto que podemos compreender a venda de INTERNET como um commodity, temos dois lados, o positivo que resume em dizer que é um bem necessário à população brasileira, isso sem sombra de dúvidas é uma verdade, então temos um produto de necessidade básica em mãos para comercialização. O negativo é que as redes que fornecemos para acesso global são uma matéria prima para acesso a conteúdo, as estatísticas de tráfegos entre provedores regionais apontam que cerca de 70% do seu trafego é nacional, ou seja, conectados a conteúdos hospedados no Brasil.

Levando em consideração que o PIB do sudeste brasileiro corresponde a 55%, qual a prerrogativa para se investir em conectividade para comunicação em algumas localidades no interior do país? O que reflete bem a pesquisa já citada no começo dessa matéria sobre as atuações dos provedores regionais a nível nacional. Partindo dessa prerrogativa, fica a indagação: as grandes operadoras foram mesmo, incompetentes e permitiram a expansão do mercado para os Provedores Regionais?

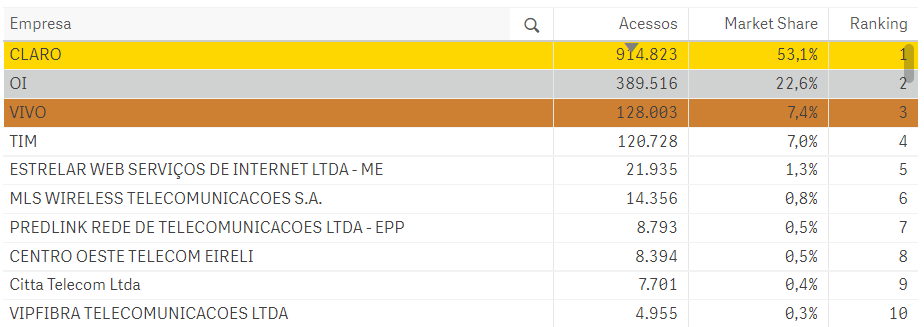

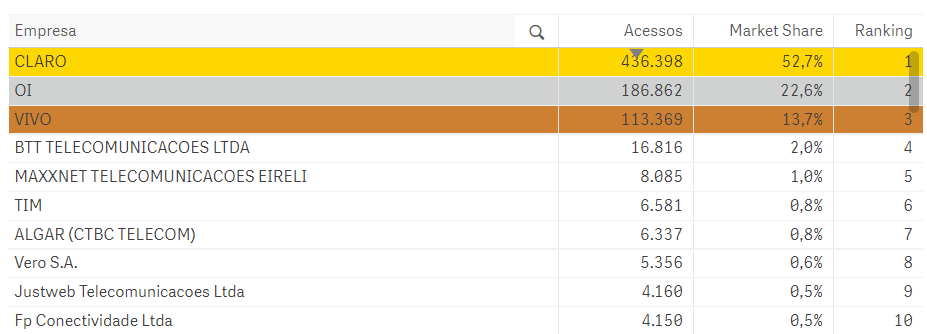

Se analisado o ranking “top 10” do site da ANATEL das 3 principais capitais do Brasil, cruzados com os dados aqui já fornecidos, podemos chegar em uma conclusão para esse pergunta.

Agora passa a ser interesse para os grandes players a atuação no interior do Brasil, e dos Provedores Regionais nos grandes centros. Visto que é notório que as grandes operadoras detém maior base de assinantes nas capitais, e os regionais no interior do Brasil.

Estamos falando de um país continental, onde um estado como Minas Gerais é maior que Alemanha, França, em nível territorial, e nosso principal gargalo é, sem sombra de dúvidas, de infraestrutura que remete a enormes quantias em reais para investimentos. Assim sendo, os investimentos foram para onde havia capital para crescimento, como apontado pelo nosso PIB, sem contar com a evolução tecnológica que vivemos no segmento de telecomunicações a cada ano, o que remete maiores investimentos.

Porém entramos em uma nova era, onde o desbravamento da INTERNET está no fim, graças, é claro, ao árduo e competente trabalho dos Provedores Regionais, sem TAC, com pouquíssimo apoio governamental, com linhas de créditos limitadas, mas também aos grandes Players que conectaram nossos grandes centros urbanos.

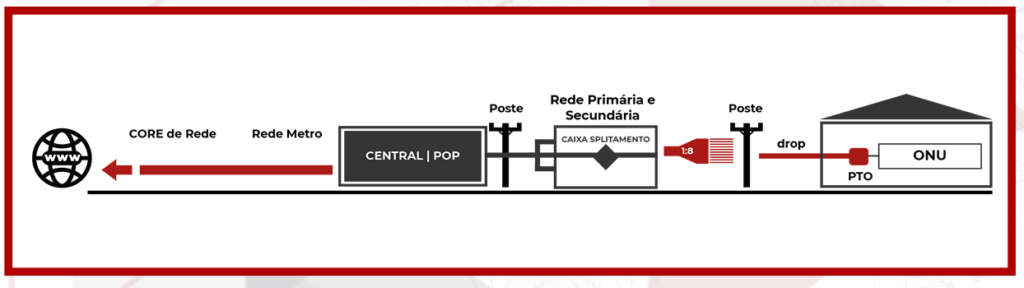

Contudo, agora vivemos na era onde não temos infraestrutura para compartilhamento nos grandes centros e também em alguns municípios do interior para comportar os quase 15 mil provedores, visto que a norma ABNT 15.214 em conjunto com regras específicas das concessionárias de energia, limitam o uso dos postes em 5 ocupações, sendo destas 1 já na legal concessão de telecomunicação. De tal forma que infraestruturas subterrâneas podem aumentar até 100x o custo de implantação de novas redes, ou seja, não existe ocupação disponível para todos, e esse é sem sombra de dúvidas o primeiro desafio vencido pelas Redes Neutras.

Dado a esse momento de mercado é uma excelente oportunidade para reconhecermos que as redes neutras podem ser benéficas para o crescimento do país e consequentemente para os ISPs.

Porém é preciso entender o que de fato é uma rede neutra. Os dois pilares principais são a isonomia e a neutralidade. Se um acordo comercial ferir um desses dois princípios básicos da rede neutra, pode até vir a ser um bom acordo, mas não uma rede neutra.

Nossos grandes desafios no passado eram obter infraestrutura técnica equivalente aos grandes players do mercado, mas a maioria de nós já sabe que estes desafios foram superados. E temos acesso a fornecedores e fabricantes de soluções de centrais ópticas, cabos até a casa dos nossos clientes, então posso afirmar que para a grande maioria esse não é mais um grande desafio.

Nas redes FTTX, os grandes desafios estão antes das centrais ópticas “OLT” na engenharia de redes e conectividades diretas a conteúdos, e após o último conector que entregamos na casa do cliente, ou seja, na experiência que provemos dentro da casa ou empresa de nossos clientes. Assim sendo, podemos entender que essa infraestrutura da OLT e ONU é praticamente comum entre todos os provedores e operadoras.

Em um momento onde os Provedores Regionais iniciam uma disputa de Market-Share com outros Provedores Regionais e os grandes Players, onde os recursos de investimentos como já dito aqui são escassos, não seria inteligente utilizar uma mesma infraestrutura? Que por razões de infraestrutura não é mais o diferencial estratégico do negócio.

O modelo é relativamente simples, uma empresa administra a rede, cuida de sua manutenção, operação, ampliação, controle de ocupação, e o que pode diferir o modelo é sobre a responsabilidade de ativação de clientes. Alguns modelos defendem a disponibilização de portas em CTO onde o utilizados da rede neutra realiza a ativação até a casa do cliente da rede óptica. Outro modelo que confesso ser mais adepto é que o mantenedor da Rede Neutra ativa a fibra óptica até a casa do assinante, restando apenas a ativação de ativo como uma ONU na casa do assinante. Confesso que me agrada mais o último modelo citado, visto que traz mais gerenciamento, organização e padronização a proposta do modelo, bem como evita possíveis embates técnicos acerca do uso da rede.

Mas como isso poderia se tornar uma realidade?

Algo em comum que podemos notar de um modelo de negócio bem aplicado em cases de sucesso para Redes Neutras é o fato de existir de fato uma empresa neutra que gerencie a rede em questão, atendendo assim os requisitos neutralidade e isonomia.

Um erro muito comum entre Provedores Regionais e que não faz com que suas negociações em redes neutras saiam do lugar, é sobre quem vai gerenciar esta rede. Visto, é claro, que pretende muitas das vezes utilizar a sua própria rede para o novo modelo.

Em pesquisa que realizamos nos últimos 12 meses o percentual de ocupação por CTO de um Provedor Regional é 32% em média, ou seja, não seria nada mal ocupar essas portas.

Então supondo que você atenda o segmento B2C, e pretende criar uma rede neutra em sua operação. Por outro lado temos outros provedores regionais que poderão ser adeptos dessa rede neutra, me colocando no lugar de um possível parceiro questionaria de fato a neutralidade da mesma, bem como cumprimento de SLA, entre outros indicadores, você não?

Não seria mais neutro e isonômico criar uma nova empresa, grupo econômico, talvez até com quadro societário entre os participantes desse então consórcio, que por sua vez, cada um terá sua cota dividida oriunda da venda de suas redes físicas para esse novo negócio que se inicia? Assim, com uma mentalidade e cultura corporativa que visa a construção e manutenção de redes, com visão de empreiteira, um nome neutro, que atenda as expectativas ou a maioria delas dos Provedores Regionais que a ela pertence. Que ideia genial! Mas não é minha, é assim que operam empresas como a FiBrasil, V-tal, entre outras.

Se ainda não está convencido sobre esse modelo, que na prática, convenhamos, pode ser mais complexo analisando com o cenário atual, segue um novo dado que vem assombrando o empresário ISP.

Com a ampla concorrência de mercado, indicadores como CAC (Custo de Aquisição de Clientes) que antes era positivo entre Provedores, agora gira em torno de R$200,00 a R$1.500,00, a depender da operação. O Churn, que é sua taxa de cancelamentos de forma geral, vem crescendo entre 5% a 10%. Inadimplência entre 2% a 10% e LTV (Valor de Tempo de Vida do Cliente na sua Base) na grande maioria dos indicadores que analisamos vem caindo.

Ainda temos outro agravante, estamos inseridos em um mercado onde sofremos a depreciação do valor por Mbps, ticket médio não reajusta conforme inflação, sabe porquê? Lei básica de oferta e da demanda. Em algumas regiões existem mais portas para conexão do que habitantes.

O que eu quero indagar, neste momento, é na confiabilidade de que o tratamento de chamados, resolução de problemas e situações similares, serão mais efetivas do que os praticados pelos provedores regionais, visto que esse se tornou um dos principais diferenciais competitivos dos provedores de internet. A proximidade, agilidade na resolução de problemas e o entendimento de que a regionalização fala a língua do cliente, impulsionou os provedores regionais a dominarem 43% do mercado. No entanto, a morosidade das grandes podem culminar numa imagem negativa, que hoje os provedores regionais não tem.

Mas ainda assim eu entendo que a rede neutra é o futuro de muitos provedores. O provedor de internet ganha capilaridade, agilidade em expansão e, principalmente, reduz consideravelmente os custos, o que é extremamente positivo em um mercado tão competitivo e com um mark up cada vez mais baixo.

O inconveniente pós implantação das redes neutras para o ISP é o fato de não poder gerencia-la, opera-la, como já fez no passado.

E para evitar que as redes neutras sejam a ruína de alguns provedores regionais, que eu defendo um modelo gerido pelos próprios ISPs. Imagine uma rede local onde os provedores compartilhem sua estrutura e criem uma empresa apartada para gerenciar essa rede neutra, ou até mesmo que selecionem uma empresa que faça esse procedimento de gerir essa rede. Trata-se da isonomia e, principalmente, autonomia dos provedores regionais, que deixariam de aceitar os modelos ainda pouco atrativos praticados pelas grandes empresas de telecomunicações.

E se você está se perguntando qual valor praticado por porta em uma rede neutra, ele pode variar de R$20,00 a R$35,00 por uso de porta, a depender do modelo. Vale ressaltar que para ter isonomia, todos participantes devem possuir o mesmo valor por porta independente de sua capacidade de ocupá-la.

No momento as redes neutras são o presente de poucos provedores regionais, o futuro de muitos. O que fica cada vez mais evidente é que o momento do mercado é de uma seleção, que exige mais profissionalismo, boas parcerias e estratégias.

Felipe Ursine – possui formação acadêmica superior em redes, com especializações tecnológicas e gestão corporativa, fundados e CEO da FURSINO e da INTEREDE TELECOM